No debimos entrar en la UE. No debimos entrar en el euro. Pero salirnos ahora puede resultar imposible o tener un coste muy superior al de permanecer. Para el eurosistema y para la UE la salida de España sería un golpe que la desestabilizaría gravemente, quizá mortalmente. Como el peso de España en la UE es superior al de Grecia, el daño sería superior. Si en el caso de Grecia hubo algunas voces (incluyendo las del ministro alemán de finanzas, Wolfgang Schäuble) a favor de permitir la salida de Grecia, en el caso de España no habría titubeo en la oposición. La UE hará todo lo posible para impedir nuestra salida y tiene armas suficientemente poderosas para impedirlo.

Para salirnos podemos adoptar dos estrategias, la rupturista y la negociada.

La rupturista significaría empezar a desobedecer las normas impuestas y adoptar decisiones tales como la ampliación del déficit fiscal, el impago de deuda ilegítima o la emisión de una moneda alternativa. Ni siquiera haría falta que llegáramos a aplicar esas medidas, tan solo manifestar nuestra intención de hacerlo desencadenaría la reacción de las instituciones europeas con todo su arsenal. Es lo que ocurrió en Grecia tras la victoria de Syriza.

Para entender lo que le pasó a Grecia y lo que le puede pasar a España, es necesario explicar brevemente el funcionamiento del instrumento más poderoso del BCE: el TARGET2. ¡Eso sí que es un arma de destrucción masiva!

Veámoslo con un ejemplo. Una empresa andaluza tiene su cuenta en UNICAJA y le ordena que haga dos transferencias, una a una empresa alemana a la que ha comprado una máquina y tiene cuenta en COMMERZBANK y otra para pagar el salario a un trabajador local que tiene su cuenta en el BBVA. Las dos transferencias son tratadas exactamente igual: el empleado de la sucursal de UNICAJA introduce en su ordenador los datos de las transferencias para que el sistema informático proceda a realizarlas. El sistema informático es el TARGET2. Las órdenes van al servidor central del TARGET2 del BCE en Frankfurt que hace el cargo en la cuenta de UNICAJA y el abono en las cuentas que mantienen el COMMERZBANK y el BBVA en el Target2.

Todos los bancos de la eurozona tienen cuentas en el TARGET2 del BCE a las que se hacen los cargos y abonos de las transferencias interbancarias. Todas las cuentas de los bancos españoles, italianos, portugueses y griegos están en negativo, en números rojos. Son de hecho un préstamo que hace el BCE a los bancos, a tipo de interés cero, con el aval de las tenencias bancarias de bonos soberanos de deuda pública.

El 4 de febrero de 2015, diez días después de que Tsipras tomara posesión como primer ministro, el BCE dejó de aceptar bonos griegos como aval para sus préstamos a los bancos en el TARGET2. Eso tuvo dos consecuencias inmediatas: 1ª que los bonos soberanos griegos que se emitieran a partir de ese momento pasaron a ser considerados oficialmente bonos basura y dejarían de tener compradores y 2ª que los bancos griegos tuvieron que empezar a pagar intereses más altos por sus cuentas en el TARGET2 que, a partir de ese momento, al no ser aceptado el respaldo de los bonos griegos, quedaron sujetas a las condiciones de emergencia ELA (emergency liquidity assistance). Al no poder obtener financiación en el mercado, el gobierno griego pasó a depender de la financiación concesionaria (a tipos de interés inferiores a los del mercado) y condicionada (con condiciones políticas) que pudiera proporcionarle el FMI y la UE. Lo mismo le puede ocurrir a nuestro país si un gobierno manifiesta que va a adoptar decisiones unilaterales rupturistas.

El domingo 28 de junio de 2015, justo una semana antes del referéndum del OXI, el BCE cortó la financiación ELA a los bancos griegos. A partir de ese momento no solo se dejaron de enviar billetes de euro a Grecia sino que las cuentas de los bancos griegos en TARGET2 quedaron congeladas por lo que dejaron de poder hacer transferencias. Las empresas griegas no podían pagar sus importaciones, ni recibir el pago de sus exportaciones, ni pagar los salarios a sus trabajadores, ni pagar ni cobrar por sus compras o sus ventas locales. Eso significaba la quiebra de hecho no solo de todos los bancos griegos sino de prácticamente todas las empresas griegas. Por primera vez en los 3.000 años de historia del dinero, un país se había quedado de pronto, instantáneamente, sin dinero. Lo dicho: el Target2 es un arma de destrucción masiva.

Una de las funciones básicas encomendadas al BCE por el Tratado de Lisboa es “promover el buen funcionamiento de los sistemas de pago”. El BCE en junio de 2015 hizo justamente lo contrario: provocó que los sistemas de pago dejaran de funcionar en Grecia. Nadie exigió responsabilidades por ese incumplimiento. Jamás un banco central ha tenido tanto poder. Puede hacerlo, lo hizo con Grecia y lo puede hacer y está dispuesto a hacerlo con España, Portugal o cualquier otro Estado europeo, llegado el caso. Los pagos y cobros de las empresas españolas dependen de la voluntad del BCE que puede decidir la suspensión de pagos, la quiebra de todas, en un instante. Los cajeros dejan de funcionar, las tarjetas de débito o crédito dejan de ser aceptadas, las cuentas bancarias de todos los ciudadanos quedan bloqueadas. Eso es lo que permite el TARGET2 que haga Mario Draghi pulsando una tecla.

Y emitir una nueva moneda no es una alternativa. Emitir una nueva moneda requiere mucho tiempo, meses. No se trata solo de imprimir billetes. Requiere la aprobación de leyes que regulen la validez de contratos de una moneda a otra, el cambio de denominación de las cuentas bancarias, la colaboración de un sistema financiero que acepte la nueva moneda, la preparación de un sistema informático que gestione cuentas, pagos y transferencias en la nueva moneda, normas contables, etc. Aún sin entrar en consideración de las dificultades políticas para imponer esas nuevas normas y de la necesaria colaboración del sistema bancario es evidente que antes de que la nueva moneda pudiera entrar en circulación se habría producido la quiebra completa de la economía española.

Para analizar la posibilidad de una salida negociada tenemos el ejemplo del Brexit. Las instituciones y líderes europeos lo han dejado muy claro: abandonar la UE tiene que tener un coste de forma que el que el que se salga quede peor que el que permanece. Y España tiene un poder de negociación muy inferior al del Reino Unido que, además, ha mantenido su independencia monetaria.

En cualquier caso, en la negociación se nos exigiría el pago de nuestras deudas antes de irnos. Una de esas deudas es la que mantienen los bancos españoles en el Target2: 400 mil millones de euros. Para hacernos una idea de cuánto es esa cifra podemos compararla con los 40.000 millones de euros recibidos para el rescate de Bankia: es diez veces más.

Obsérvese que las deudas del Target2 están contraídas con el BCE, no con otros bancos. En el ejemplo que vimos anteriormente, cuando se hace una transferencia de una cuenta de Unicaja a una del Commerzbank, el BCE carga y abona las cuentas de esos bancos en Target2 lo que quiere decir que el Commerzbank ha recibido el importe (o es acreedor del BCE) y Unicaja pasa a ser deudor del BCE, no del Commerzbank.

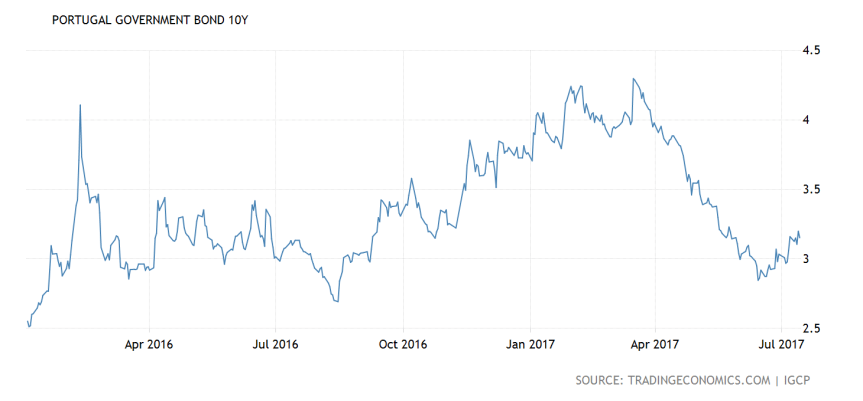

El BCE posee también deuda pública española por valor de 250 mil millones[1]. La intervención del BCE adquiriendo en el mercado abierto deuda pública de los países miembros es otra arma poderosa. En la práctica los tipos de interés que pagan los gobiernos del sistema euro son decididos por el BCE. Mediante su Programa de Compra de Activos, el QE europeo, el BCE está emitiendo 60 mil millones de euros mensuales que utiliza para comprar bonos de deuda pública. Esa demanda millonaria mantiene bajos los tipos de interés de los bonos soberanos pero ¿Cuánto de bajos? Pues depende de la voluntad del BCE. Véase, por ejemplo, la evolución del tipo de interés de los bonos a diez años del gobierno de Portugal en los últimos 12 meses. Tras el verano de 2016, cuando esos bonos estaban al 3%, el BCE consideró que había que apretarle las tuercas y permitió que su prima de riesgo aumentase de forma que en enero de 2017 los intereses llegaran a superar el 4%. Solo en marzo de 2017, ante sus pruebas de disciplina presupuestaria, el BCE decidió que se redujeran de nuevo los intereses[2].

Negociar la salida de la UE significaría estar regateando con un interlocutor que no quiere que te vayas, un carcelero, que te tiene puesto en el cuello un lazo que aprieta o afloja según lo que digas o hagas.

Pero, aun suponiendo que pudiéramos conseguir de una forma u otra la independencia ¿Qué conseguiríamos con ello?

Los instrumentos de la política económica no son una caja de herramientas físicas que hayamos prestado a Bruselas y podamos recogerlas e irnos. Son un conjunto de leyes, reglamentos e instituciones que desaparecieron en España hace treinta años y que habría que volver a construir. Eso requiere meses y años.

Algunos compañeros de Podemos[3], defensores de la salida, han diseñado un conjunto de medidas a adoptar y, entre ellas, “el establecimiento de nuevas relaciones financieras internacionales y de nuevas relaciones comerciales y económicas con países de dentro y fuera de la UE de carácter justo y cooperativo”. Pero las “nuevas relaciones” con otros países no se pueden establecer por decreto ley ya que requieren ponerse de acuerdo con esos otros países en muchísimas cosas incluyendo normas de control de calidad, etiquetado o tránsito de aduanas para cada uno de los productos con los que se vaya a comerciar, además de negociar y acordar el significado de “justo y cooperativo”.

Respecto a los países “de dentro” de la UE, hay que descartarlos: los países de la UE han renunciado al derecho a establecer negociaciones comerciales bilaterales con terceros. Recordemos que la UE es el origen del 62% de nuestras importaciones y el destino del 72% de nuestras exportaciones. El comercio con Europa y con el resto del mundo pasaría a regirse por las normas de la OMC, con la aplicación de la cláusula de Nación Más Favorecida que, en la práctica, significa que seríamos la menos favorecida de todas. Vuelta a los aranceles y a empezar a negociar un tratado de libre comercio con una UE hostil. Para España la salida de la Unión Europea supondría un desastre comercial sin precedentes, quedándonos prácticamente aislados, con graves problemas de abastecimiento y un déficit comercial muy grave durante mucho tiempo. El problema no sería “el establecimiento de nuevas relaciones” sino la renovación de las antiguas.

Respecto a los países “de fuera”, la UE mantiene tratados comerciales con casi todos los países del mundo que permiten intercambios fluidos y con bajos aranceles. Al salirnos de la UE automáticamente todos esos tratados quedarían sin efecto para nosotros, por lo que España tendría que empezar a negociar nuevos tratados con todos los países del mundo, uno a uno y con un poder de negociación muy débil. Es el problema principal al que ahora se está enfrentando el Reino Unido en la preparación del Brexit.

Y si alguien confía en que Rusia o China vengan en nuestra ayuda por razones estratégicas creo que se equivocan. Tsipras fue a visitar a Putin a Rusia dos veces, en abril y en junio de 2015, además de mantener seis conversaciones telefónicas en ese año. Pero a pesar de la proximidad geográfica y cultural-religiosa, a pesar de la simpatía mostrada públicamente por Putin, Tsipras tuvo claro que esa alternativa no era viable. Se tardan muchos años en establecer acuerdos, relaciones y redes comerciales sólidas.

Salirnos de la UE supondría el hundimiento económico de nuestro país por años o por decenios. Somos unos prisioneros, desnutridos y débiles, de carceleros con armas muy poderosas, en una fortaleza situada en una isla rodeada de tiburones.